Fonctionnant comme un contrat pour différence, un PPA financier parait moins intuitif qu’un PPA physique dans le fonctionnement du marché français de l’énergie.

Le mot « financier » de PPA financier effraie dans un pays comme la France où l’aversion au risque est évaluée comme élevée. Le juxtaposer à un nom de contrat d’achat d’électricité renouvelable n’est pas naturel pour une entreprise cherchant à :

- couvrir un risque lié à la volatilité des marchés de gros de l’énergie,

- obtenir de la visibilité à moyen et long terme sur son prix de fourniture d’électricité.

Également qualifié de « virtuel », le PPA financier n’a pas été marketé pour plaire aux acteurs de l’énergie en France par des marchés précurseurs sur ce type de contrat – anglo-saxons pour ne pas dire américains –.

Nous essayons dans cet article de vulgariser le fonctionnement d’un PPA financier et de lever quelques freins à l’adoption de ce type de contrat pourtant précieux dans des problématiques de gestion du risque sur les marchés de l’énergie.

Fonctionnement d’un PPA financier

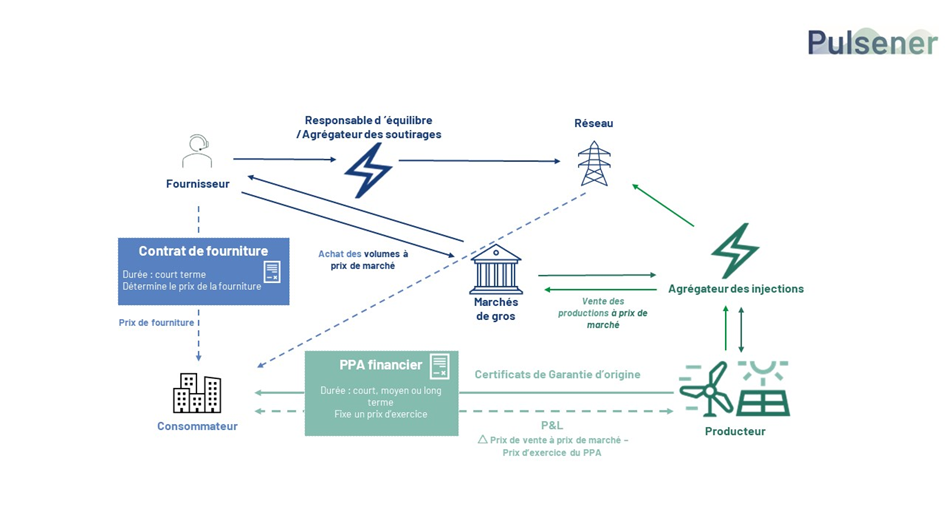

Un PPA financier dissocie les flux physiques et les flux financiers qui lient un producteur d’électricité et un acheteur. Contrairement à un PPA physique, ce type de contrat n’entraine pas de fourniture d’électrons issus d’un outil de production à un consommateur donné. L’objectif théorique d’un PPA financier n’est pas de spéculer sur les marchés pour valoriser une production mais de couvrir conjointement le prix de vente de l’énergie produite et un prix d’achat d’électricité réalisé auprès d’un fournisseur par effet miroir.

Du côté du producteur d’électricité renouvelable

Le producteur produit puis injecte physiquement les électrons dans le réseau électrique. Il valorise par ailleurs cette production sur le marché de gros de l’électricité sur un indice de référence tel que la moyenne mensuelle des prix SPOT Day Ahead ainsi que les éventuels certificats de capacités afférents.

Du côté de l’acheteur d’énergie

Le consommateur dispose de son côté d’un contrat de fourniture d’électricité « conventionnel » et paie chaque mois son fournisseur pour l’électricité consommée. Le PPA financier signé par ailleurs lui offre un accès à un contrat pour différence (CfD en anglais) avec un prix d’exercice négocié pour des périodes longues. Les certificats de garantie d’origine de l’électricité renouvelable produite dans le cadre du PPA financier lui sont attribués. Il peut ainsi décarboner ses achats d’électricité et réduire ses émissions du SCOPE 2.

Comment fonctionne un contrat pour différence (CfD) ?

La mise en place d’un contrat pour différence provoque l’apparition d’un compte financier pour pertes et profits (P&L) de marché suivi par le producteur et le consommateur. Il résulte de la différence entre le prix d’exercice du PPA et de la valorisation obtenue sur les marchés des électrons produits pour une période et des volumes donnés.

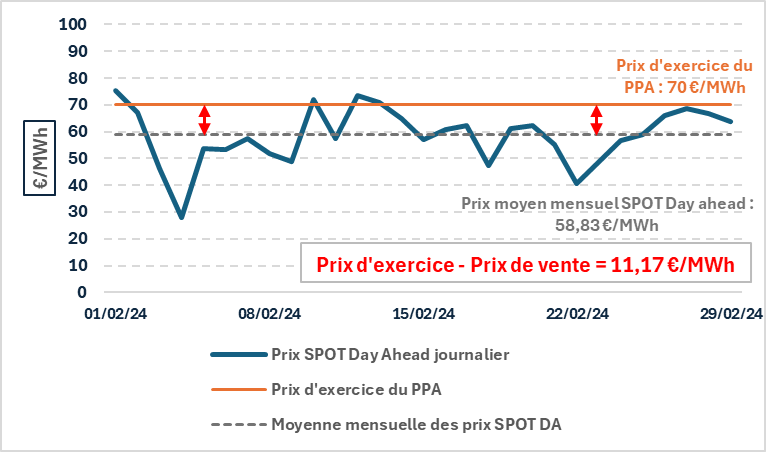

Ainsi chaque mois, le producteur partage le prix de valorisation en €/MWh de l’électricité produite durant le mois écoulé sur les marchés. Il compare cela avec le prix d’exercice du PPA puis il verse la différence au consommateur si le prix de vente est supérieur au prix du PPA. Au contraire, il reçoit de la part du consommateur la différence si le prix de vente est inférieur au prix d’exercice du PPA.

Dans cette illustration, le prix d’exercice du PPA est de 70 €/MWh.

La moyenne des prix SPOT Day Ahead durant le mois de février 2024 est de 58.83 €/MWh.

Le producteur recevra ainsi 11.17 €/MWh de la part de l’acheteur pour les volumes vendus durant le mois dans ma mesure où le prix de vente d’électrons sur le marché fut inférieur au prix du PPA. Pour ce mois donné, il reçoit pour la vente de sa production 58.83 €/MWh + 11.17 €/MWh = 70 €/MWh soit le prix d’exercice du PPA.

Pour le producteur, ce mécanisme financier garantit un prix de vente qui ne dépend pas de l’évolution des prix des marchés de gros et le protège contre la volatilité.

A ce stade, pour le consommateur, la présentation des contrats pour différence ne permet pas de comprendre pourquoi une entreprise a un intérêt à mettre en place un P&L de trading – et donc du risque avec toutes les contraintes comptables IFRS 9 – pour des électrons non livrés. C’est encore moins le cas quand l’indice de marché est inférieur au prix du PPA et que l’acheteur doit solder le P&L du mois par un versement financier.

Nous allons illustrer dans le paragraphe suivant l’intérêt d’un tel outil considéré comme un produit dérivé en juxtaposant ce qui est payé par le consommateur à son fournisseur d’électricité et la résultante du P&L du PPA virtuel.

Intérêt d’un contrat pour différence pour un acheteur

L’absence de flux physiques entre la centrale de production et le consommateur facilite grandement la mise en place de ce type de contrat par rapport à un contrat physique. La recherche d’un agrégateur de la production et d’équilibrage des flux d’injection et de soutirage est également simplifiée.

L’intérêt environnemental demeure dans un schéma contractuel financier avec :

- le soutien indirect ou direct au financement d’une centrale de production d’électricité renouvelable,

- l’acquisition de certificats de garantie d’origine renouvelable de l’électricité par l’acheteur à partir de l’actif mis à sa disposition dans le PPA,

- l’éventuelle additionalité obtenue avec le raccordement d’un nouvel actif au réseau.

Du côté des flux financiers, l’objectif est de tendre vers une couverture parfaite (perfect hedge) en synchronisant les positions à l’achat comme à la vente sur un indice de marché identique. In fine un prix fixe sur le long terme correspondant au prix d’exercice négocié est obtenu sur tout ou partie des volumes achetés.

L’enjeu pour l’acheteur n’est pas de connaitre comment les prix SPOT vont évoluer sur un mois donné pour valoriser la production et, par conséquent, d’avoir une approche spéculative. L’objectif est plutôt de réussir à synchroniser les positions à l’achat comme à la vente sur un même produit de marché, si possible sur un volume d’électricité équivalent. Ainsi le CfD prend tout son sens en tant qu’outil de couverture des risques.

Exemple d’une potentielle couverture financière parfaite

Un site consomme 5 GWh d’électricité au cours du mois de février 2024 qu’il achète à son fournisseur au prix de la moyenne des prix SPOT day ahead du mois en question : 58.83 €/MWh.

Sa fourniture d’électricité lui coûte 294 150 € ce mois donné.

Par ailleurs, le consommateur dispose d’un PPA financier avec un producteur. Ce producteur a réussi à produire et vendre exactement la même quantité de 5 GWh au même prix moyen de 58.83 €/MWh .

Le prix obtenu étant inférieur au prix d’exercice du PPA, le consommateur va payer la différence de – 11.17 €/MWh au producteur pour les 5 GWh produits : 55 850 € en février.

Au total, le consommateur va payer 294 150 + 55 850 = 350 000 € en février pour 5 GWh consommés. Cela correspond bien au prix d’exercice du PPA de 70 €/MWh.

Le producteur de son côté touchera bien (58.83 + 11.17) x 5 GWh = 350 000 € soit l’équivalent du prix d’exercice du PPA négocié.

| Consommation mensuelle | Production mensuelle | ||

| Fourniture | 5 GWh | Production prévisionnelle | 5 GWh |

| Prix d’exercice du PPA financier | 70,00 €/MWh | ||

| Prix de marché (achat) | 58,83 €/MWh | Pris de marché (vente) | 58,83 €/MWh |

| Delta (vente – prix d’exercice) | -11,17 €/MWh | ||

| Coût fourniture | 294 150 € | Coût PPA | 55 850 € |

| Coût global de l’approvisionnement | 350 000 € pour 5 GWh équivalent à 70 €/MWh soit le prix d’exercice du PPA | ||

A noter : la coïncidence exacte des volumes consommés sur un mois avec les volumes réellement produits durant ce même mois supposée dans cet exemple n’est pas garantie mais les termes négociés dans le contrat permettent de couvrir en partie ce risque.

Quel type d’entreprise peut conclure un PPA financier ?

Théoriquement disponible pour tout type d’entreprises, plusieurs barrières à l’entrée demeurent en dehors de la perception des entreprises vis-à-vis du recours à un produit dérivé financier avec suivi d’un mark-to-market.

Le premier frein concerne la solvabilité de l’acheteur. Le producteur, pour obtenir des financements afin de construire la centrale, devra prouver aux banques et investisseurs la solidité financière de l’acheteur. C’est d’autant plus le cas dans une négociation pour un PPA financier dans la mesure où l’acheteur devra à la fois régler ses consommations et les différences entre vente sur les marchés et prix d’exercice du PPA.

Le second concerne les volumes d’électricité consommés minimaux. Ce type de contrat nécessite un volume consommé conséquent pour permettre de réaliser des opérations suffisamment importantes sur les marchés. Ce type de solution est réservé à de grands consommateurs industriels ou de grands multisites tertiaires. Le recours à un groupement d’achat peut permettre d’atteindre ces seuils minimaux pour contourner cette barrière.

Le troisième concerne la capacité des fournisseurs d’énergie à proposer une offre de fourniture indexée SPOT ou BLOC + SPOT pour tous les types de compteurs. Ainsi, un périmètre multisite de compteurs C5 ne pourra pas bénéficier d’une offre BLOC + SPOT pour des raisons techniques de pilotage et suivi des flux physiques soutirés par ce type de compteurs. L’effet miroir entre vente sur un produit de marché donné des volumes produits et achat des volumes consommés sur un même indice ne pourra pas être garanti. L’obtention d’une couverture presque parfaite devient alors impossible et l’intérêt du contrat pour différence est alors fortement remis en question.

La question de la durée longue des contrats attendus par les producteurs est également une problématique forte pour certaines entreprises qui ne peuvent pas se projeter sur des projets au-delà de 10 ans.

La concordance entre consommation d’électricité et production d’énergie renouvelable est également dévaluée lors de la mise en place d’un PPA financier par rapport à un PPA physique bien piloté. Les partisans des schémas EnR « 24/7 » et autres soutiens de cette concordance nécessaire à la décarbonation efficiente des mix énergétiques doivent dans le cadre de ces contrats s’assoir sur ces principes. Le PPA financier apparait alors comme moins vertueux que le PPA physique. Il n’en reste pas moins un outil de transition énergétique précieux et plus simple à mettre en place qu’un PPA physique.

L’avis de Pulsener

Au sein de notre Groupe constitué des cabinets de conseil en énergie Pulsener et AEC, on apprécie ce type de contrat. Il permet aux entreprises de bénéficier de cette opportunité offerte par l’ouverture à la concurrence des marchés de l’énergie : celle de pouvoir couvrir des risques de marché avec des outils adaptés à ces problématiques autres que les seuls produits des marchés à terme.

On aimerait aussi voir éclore des propositions de PPA financiers avec des couvertures sur des produits à terme calendaires. Cela simplifierait l’obtention de couverture parfaite entre les produits de marché retenus à la vente comme à l’achat sans exposition au marché SPOT. Mais les notions de prime d’assurance, de coût de profilage dans l’énergie et de répartition du portage des risques rebuteront encore vraisemblablement les acteurs du marché de l’énergie.