Même si la plupart des objectifs du mécanisme de l’ARENH ont été atteints, il n’en reste pas moins que ce dispositif a montré certaines limites. A la veille de l’extinction de cet élément transitoire et de la publication du dispositif qui devrait lui succéder en 2026, il est important de tirer quelques enseignements du mécanisme ARENH et d’analyser les premiers éléments probables du mécanisme déjà appelé « post ARENH ». Force est de constater que le mécanisme post ARENH ne protègera plus autant les consommateurs comme l’ARENH a pu le faire.

La mise en place d’un contrat pour différence entre l’Etat et EDF pourrait être une solution offrant un meilleur équilibre entre les parties prenantes du marché de l’énergie.

Retrouvez un complément d’information sur le dispositif de remplacement de l’ARENH dans cet article suite au partage du Projet de Loi de Finance 2025. Ce PLF 2025 précise le fonctionnement du futur versement universel nucléaire et de la taxe qui permettra de financer ces versements.

ARENH

Création de l’ARENH

La loi NOME – nouvelle organisation du marché de l’électricité – du 7 décembre 2010 a entrainé la mise en place d’un dispositif d’Accès Régulé à l’Electricité Nucléaire Historique – appelé ARENH – ouvert aux différents opérateurs fournissant de l’électricité aux consommateurs finaux résidentiels ou non résidentiels et aux gestionnaires de réseaux pour couvrir leurs pertes.

Outre la mise en conformité du marché français de l’électricité avec les directives européennes liées à la libéralisation, le dispositif ARENH avait – et a toujours jusqu’à son expiration prochaine – pour vocation de partager la compétitivité du parc nucléaire français avec l’ensemble des consommateurs sur le territoire métropolitain :

- A un prix de 40 €/MWh puis de 42 €/MWh depuis le 1er janvier 2012 devant « assurer une juste rémunération » à EDF,

- Pour un volume global maximal de 100 TWh auquel s’ajoute les quantités livrées aux gestionnaires de réseaux,

- De manière transitoire : l’ARENH prenant fin le 31 décembre 2025.

L’ARENH devait également favoriser l’éclosion de fournisseurs concurrents sur le marché de détail de l’électricité et inciter les fournisseurs en question à investir dans des centrales de production d’électricité de base ou « à signer des contrats de gré à gré avec EDF » (source CRE).

A noter : le dispositif anticipait déjà à sa création un éventuel dépassement du volume global maximal de 100 TWh que les acteurs du marché de l’énergie appellent après quelques années consécutives d’occurrence : « écrêtement ».

Principaux enseignements du mécanisme ARENH

Réglementer le prix d’approvisionnement de l’électricité a mis en avant la dichotomie structurelle entre :

- les prix d’achat de l’électricité des consommateurs non-résidentiels que l’on espère les plus bas possible pour soutenir l’attractivité économique de la France pour les entreprises industrielles

- les prix d’achat de l’électricité des ménages que l’on espère également aussi bas que possible pour un produit de première nécessité,

- et les prix de vente de l’électricité du parc nucléaire historique que l’on espère par ailleurs suffisamment élevés pour le rayonnement financier d’EDF qui exploite les centrales et doit financer de nouveaux projets.

Concernant le partage de la compétitivité du parc nucléaire historique, l’objectif semble avoir été atteint en offrant de la visibilité financière pendant une dizaine d’années aux consommateurs bénéficiant du mécanisme ARENH dans une partie significative de leurs approvisionnements en électricité.

Concernant le dernier point : le prix de 42 €/MWh n’a pas été revu depuis 2012. On peut légitimement penser que l’électricité produite par le parc nucléaire historique n’a pas été rémunérée à sa « juste » valeur depuis plus de dix ans. Ce prix aurait pu être réévalué raisonnablement depuis 2012.

Réglementer sur les prix dans un environnement de marché de l’énergie libéralisé soulève également la problématique des arbitrages que tout acteur économique est en droit de réaliser quand il dispose de plusieurs options.

De fait, l’optionalité de l’ARENH par rapport aux prix obtenus sur le marché de gros de l’électricité a permis à différents acteurs d’optimiser leurs approvisionnements :

- en achetant sur les marchés de gros quand le prix y était inférieur au prix du mécanisme ARENH,

- en revendant tout ou partie de leurs droits ARENH sur ces mêmes marchés quand il y était supérieur.

Manque à gagner pour l’opérateur historique ou attractivité économique du territoire : là encore l’équilibre est est fragile.

Le dernier point d’analyse concerne le volume global maximal de 100 TWh d’électricité mis à la disposition des fournisseurs et de leurs clients.

Ce seuil est dépassé systématiquement depuis 2018 dans les commandes réalisées. Cela a mis en exergue la complexité de l’écrêtement ARENH et des opérations d’approvisionnement sur les marchés de gros qui en découlent pour acheter les volumes non obtenus lors de la commande ARENH. Cette partie du dispositif a mis sous tension les acheteurs d’énergie qui ne pouvaient pas identifier l’intégralité de leur prix de fourniture d’électricité quelques jours seulement avant le début d’un exercice comptable et d’une période de livraison calendaire.

On a ainsi pu voir des acheteurs passer d’un prix « promis à leurs yeux » de 42 €/MWh pour 80-90 % de leurs volumes à 50-60 % de leurs consommations environ couvertes par ce même prix. Si on ajoute aux opérations de rachat des volumes manquants des tensions sur les marchés de l’énergie, l’opération vient gâcher en grande partie la visibilité et la stabilité que le mécanisme ARENH était censé offrir.

A la veille de son extinction, on pourrait être tenté de ne retenir comme unique enseignement que l’ensemble des objectifs du mécanisme ARENH n’a pas été atteint. Cependant ce dispositif – aussi imparfait et complexe qu’il peut paraitre – a eu le mérite de fonctionner convenablement pendant une partie de ces années d’existence en cohabitation avec des marchés de gros et de détail difficilement adaptables face à des réglementations.

On peut toutefois identifier comme points d’amélioration le fait que :

- Ce mécanisme n’avait pas anticipé un niveau de prix des marchés de gros inférieur au niveau de prix de l’ARENH pour les années 2015 et 2016. Toute ressemblance avec l’élaboration d’un potentiel mécanisme post-ARENH est à proscrire (même si un contrat de complément de rémunération optionnel pourrait voir le jour).

- L’écrêtement et le plafond sur les volumes mis à disposition – bien qu’anticipés dans la création de l’ARENH – créent une réelle complexité supprimant une partie des bienfaits du mécanisme en particulier sur la stabilité et sur la visibilité financière que le dispositif doit apporter.

- La fixation d’un prix réglementé de vente d’un électron d’une centrale de production sans définition de sa formule de calcul claire peut contraindre les acteurs impliqués à ne pas engager de révision de ce prix.

- Investir dans des « moyens de production de base », c’est-à-dire nucléaire en France, n’est pas possible pour un fournisseur alternatif ayant recours à l’ARENH. Les principaux investissements réalisés l’ont été dans des centrales de production d’énergie renouvelable ou flexibles comme les CCGT.

- Que les contrats de gré à gré entre EDF et ses concurrents n’ont pas non plus vu le jour.

POST-ARENH

Dispositif post-ARENH envisagé

La loi relative à la souveraineté énergétique intégrant le dispositif communément appelé par les acteurs du marché « post ARENH » n’étant pas à la date de publication de cet article promulguée, il est risqué de se positionner par rapport à un probable mais encore hypothétique dispositif voué à succéder à l’ARENH à partir du 1er janvier 2026.

Toutefois il est possible de rappeler le contenu des accords validés entre EDF et le Gouvernement en fin d’année 2023 élaborant un schéma de « versement universel nucléaire » qu’EDF réalisera sous certaines conditions. En effet, il n’est plus question d’un prix fixe pour la vente d’une partie de l’électricité nucléaire historique. Le prix du dispositif post-ARENH ne garantira pas un prix de 70 €/MWh comme cela a pu être interprété. EDF devra plutôt apporter de la liquidité aux marchés de gros de l’électricité sur des échéances plus lointaines allant jusqu’à 5 ans en vendant l’ensemble de sa production nucléaire sur ces marchés.

Toutefois, au-delà de certains seuils de prix de vente sur les marchés de gros de la production nucléaire, EDF sera tenue de redistribuer une partie de ses revenus aux consommateurs finaux à hauteur de :

- 50 % des revenus supérieurs à 78 €/MWh,

- 90 % des revenus supérieurs à 110 €/MWh.

Ce versement universel nucléaire prendra ainsi la forme d’une contribution sur la rente inframarginale de la production d’électricité nucléaire.

Il ne s’agit pas non plus, en l’état actuel de connaissance du projet de loi, d’un contrat pour différence (CfD) stricto sensu. EDF ne recevra pas de compensation financière quand les prix de marché seront inférieurs à un prix cible. EDF ne disposera alors pas de garantie de prix de vente minimum de son électricité produite.

Le Projet de Loi relatif à la souveraineté énergétique pourrait permettre à EDF de demander à l’Etat d’activer un plancher de revenus sous la forme d’un contrat de complément de rémunération pour l’électricité nucléaire produite. Cela permettrait ainsi à EDF de se protéger en cas d’épisode de prix bas de longue durée sur les marchés de gros.

Projet de Loi relatif à la Souveraineté Energétique : avis de la CRE

La Commission de Régulation de l’Energie a pu porter avis sur le projet de loi relatif à la souveraineté énergétique en ajoutant quelques dispositions complémentaires dans sa délibération N°2024-10.

Tout d’abord la CRE valide le nouveau dispositif par le recours supérieur au marché de gros qu’il provoquera sous réserve notamment :

- d’offrir de la transparence sur les opérations menées sur les marchés par EDF,

- de s’assurer de la liquidité sur les marchés de gros,

- de vérifier l’impact du dispositif sur l’efficience de la concurrence dans le marché de détail,

- de connaitre précisément les revenus issus de la production nucléaire (transactions internes et externes) pour bien valider le montant du versement universel,

- de bien définir des seuils S0 et S1 en €/MWh correspondant au « coût comptable complet de production du nucléaire existant » pouvant intégrer « les coûts de réalisation du programme de futurs EPR2 » à des fins de comparaison avec les revenus réalisés par EDF.

La potentielle mise en place de contrats de partenariats industriels entre EDF et de grands industriels est également évoquée par la CRE. Elle souligne l’importance qu’un cadre soit donné à ces contrats pour qu’ils ne soient pas qualifiés de contrat de fourniture. L’objectif est de ne pas biaiser la concurrence sur le segment de marché des très grands consommateurs d’électricité ou de concurrencer le développement des PPA et des outils de production d’électricité renouvelable correspondants.

Notre analyse

Au regard des éléments connus à date sur le dispositif post-ARENH, nous constatons que l’environnement réglementaire envisagé poussera les acteurs du marché de détail à recourir au marché de gros pour l’ensemble de leurs approvisionnements en électricité et qu’une « assurance » est proposée aux consommateurs au-delà de certains niveaux de prix.

Il est fortement probable que les prix d’achat d’électricité augmentent en moyenne dans les années à venir pour tous les consommateurs sauf si épisodiquement le marché de gros retrouvait des niveaux de prix très faibles rencontrés en 2015 ou 2016.

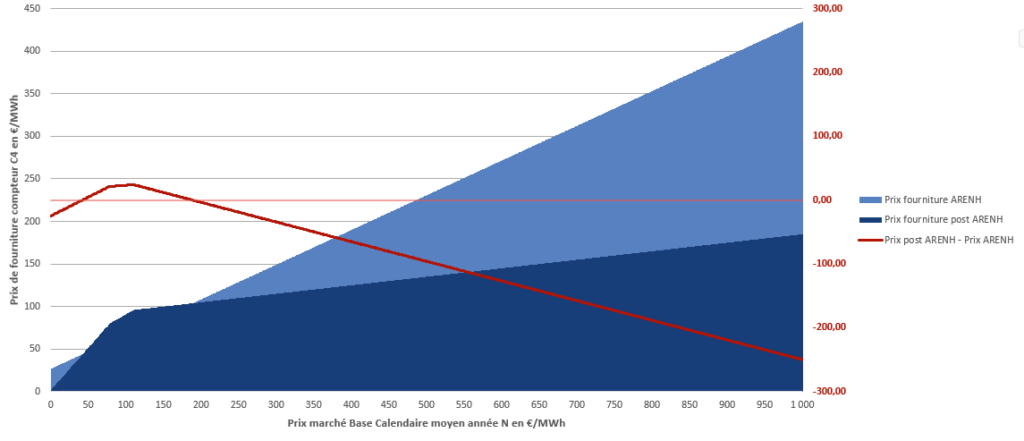

En simulant un prix moyen pondéré de fourniture d’un compteur type C4 avec les hypothèses suivantes :

- 74 % du prix composé d’ARENH à 42 €/MWh, 11 % composé de produit de marché Baseload Cal+1 et 15 % composé de produit de marché Peakload Cal+1, avec prise en compte d’un écêtement ARENH de 20 %,

- spread peakload baseload calendaire + 1 figé de 13 €/MWh,

- sans marge commerciale des fournisseurs,

- sans prise en compte du mécanisme de capacité,

Nous pouvons constater que le prix de fourniture post-ARENH est inférieur au prix de fourniture ARENH quand :

- Le prix du produit Baseload A+1 est compris entre 0 et 42 €/MWh,

- Puis quand ce même produit de marché est supérieur ou égal à 189 €/MWh.

Autrement dit, le mécanisme post-ARENH sera intéressant pour un compteur C4 soit quand les prix de marchés sont historiquement bas, soit quand les prix de marché sont historiquement haut dans le cas de ce compteur C4 (BT > 36 kVA).

Malgré ses défauts, le mécanisme ARENH offre bien une protection non négligeable quand les prix de marché oscillent entre 42 et 188 €/MWh soit la majeure partie du temps hors période de crise.

La solution de versement universel nucléaire est aujourd’hui une mesure post-crise 2022-2023 qui protègera bien les consommateurs en cas de nouvelles tensions sur les marchés avec des prix très élevés. Elle ne répondra pas à un enjeu majeur de visibilité à long terme dont souhaitent bénéficier les acteurs du marché. En effet, ce mécanisme permettra bien de se couvrir financièrement sur les marchés à des échéances plus lointaines qu’actuellement : couvertures à 5 ans contre 3 ans aujourd’hui. Mais ne maitrisant pas les revenus de la production d’électricité nucléaire d’EDF à l’avance, chaque acteur économique sera suspendu à d’hypothétiques versements pour pouvoir définir sérieusement son budget d’achat d’électricité pour une année donnée déjà écoulée ou en partie écoulée.

Ce fonctionnement parait alors inadapté du point de vue des consommateurs et acheteurs d’énergie que ce soit pour :

- Les acheteurs du secteur privé qui réalisent et construisent des budgets et des prix de leurs produits avant le début d’un exercice comptable et investissent également dans des projets liés à la transition énergétique avec des retours sur investissements qui ne peuvent pas reposer sur une hypothétique redistribution d’une rente inframarginale dépendant de prises de positions d’un seul acteur sur un marché fluctuant et incertain.

- Les acteurs publiques et collectivités territoriales qui rencontreront également de grandes difficultés pour élaborer leurs budgets en y intégrant les versements universels nucléaires.

- Les ménages et les TPE qui devront s’affranchir d’un tarif réglementé indexé ou d’offres de marché liées aux prix de marché sans aucune couverture particulière si ce n’est ces éventuelles redistributions ex post. Là encore, l’équilibre parait fragile.

CfD : contrat pour différence pour remplacer l’ARENH et le dispositif post-ARENH ?

Quid dans ce cas de la mise en place d’un véritable contrat pour différence entre l’Etat et EDF. En garantissant une transparence accrue sur les prises de position réalisées sur les marchés de gros par EDF, les autres acteurs du marché pourraient répliquer la stratégie de vente d’EDF dans leurs stratégies d’achat sur ces mêmes marchés et bénéficier ainsi d’une couverture financière plus efficiente ?

Contactez nous

Contactez Pulsener pour bien définir votre stratégie d’achat d’électricité post-ARENH

En savoir plus